2024年に、ゴールドマンサックスが退職金の準備状況について調査したレポートを紹介します。

対象は働いている従業員3280名、退職済みの人1594名、合計4874名の回答です。

調査の結果、アドバイザーの「助言を受ける退職者はより高い退職貯蓄を持つ」という結果を示しました。

レポートでは投資家を4つのタイプに分類しています。

DIY(自己判断型投資家:Do It Yourself)、Passive(受動的投資家)、Advice Seeker(助言活用型投資家)、Advice Reliant(助言依存型投資家)の4類型です。

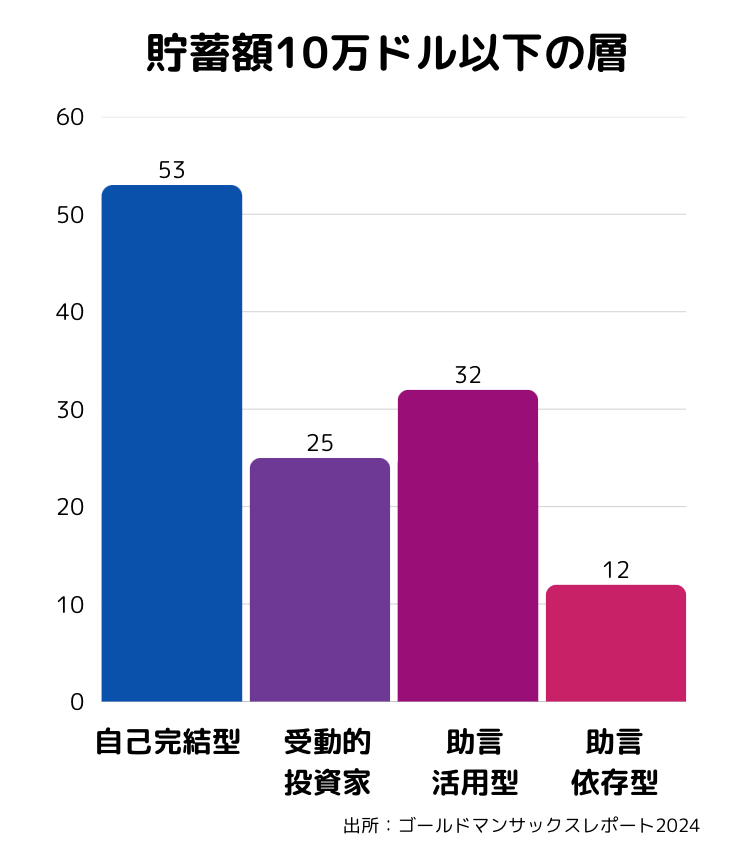

まず、最も貯蓄が少ない10万ドル以下の層をみると、自己完結型が最多で53%でした。

自己完結型の投資家は、半数以上が最低カテゴリーに属しています。

助言依存型はたった12%です。

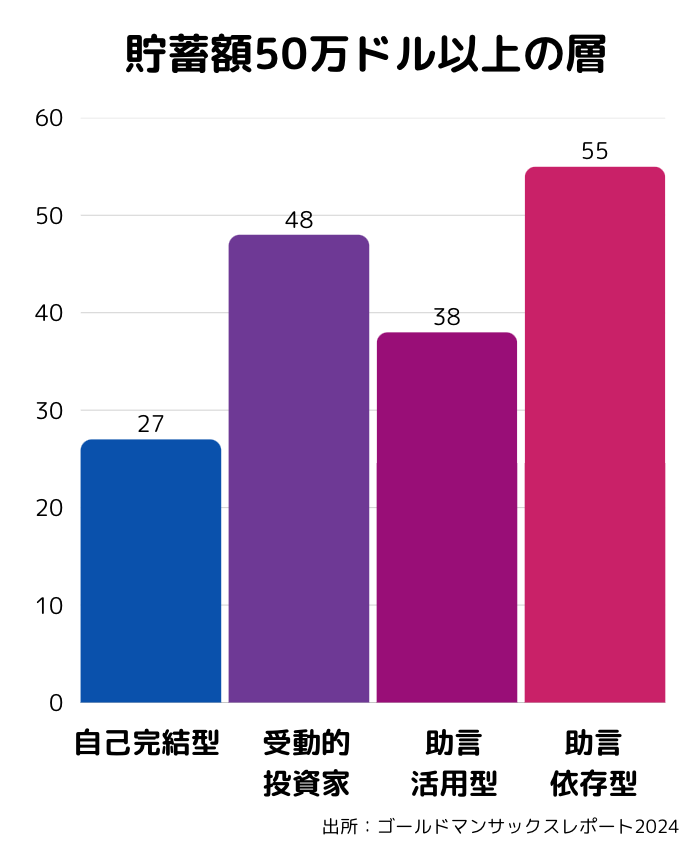

一方、貯蓄額が最も多い「貯蓄額50万ドル以上」の層をみると、なんと助言依存型の投資家が55%となり、最多になっています。

自己完結型の投資家は27%しかいません。

この結果は、自己判断で投資を行う人々が、計画的な長期積立や資産運用で途中で失敗しやすい傾向にあることを示しています。

専門家の助言を受けないことで、投資判断のミスや、不安心理の増大による不要な売買をしてしまうことで、結果として満足いく成果を上げられなくなる人が多いのです。

この差はすごいですね。

自己完結型の人にも、長期的な運用は定期的に第三者の専門家の意見を聞くことの大切さを教えてあげましょう。

金融教育経営では、職場で金融教育だけでなく、従業員1人1人の個別相談を通じて、経済的な悩みやストレスの解消を目的にします。

それにより、目先の経済的ストレスや不安の解消と同時に、将来の資産形成の成功確率を高めることに繋がります。

金融教育経営の重要性や価値を伝えていきましょう。