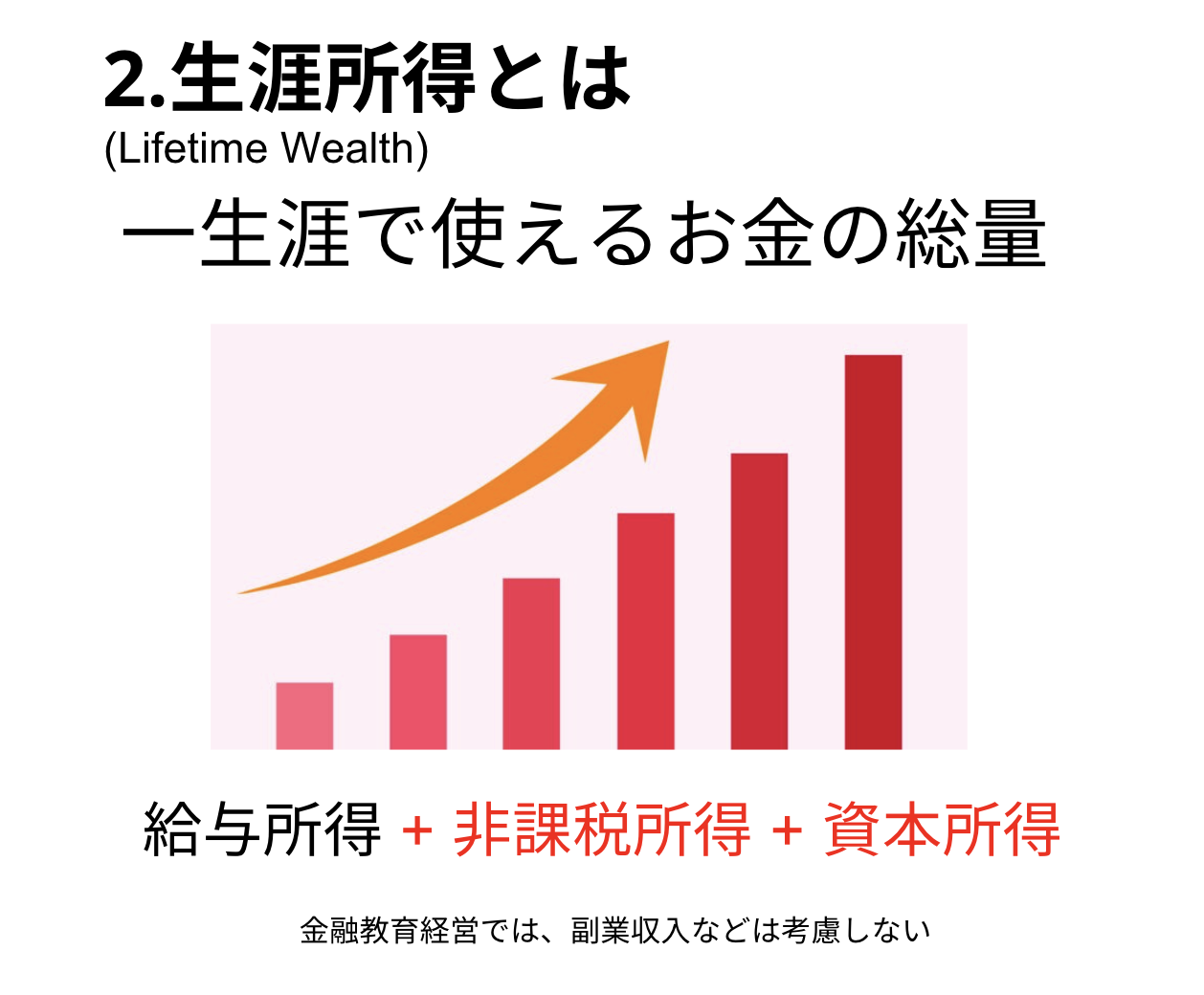

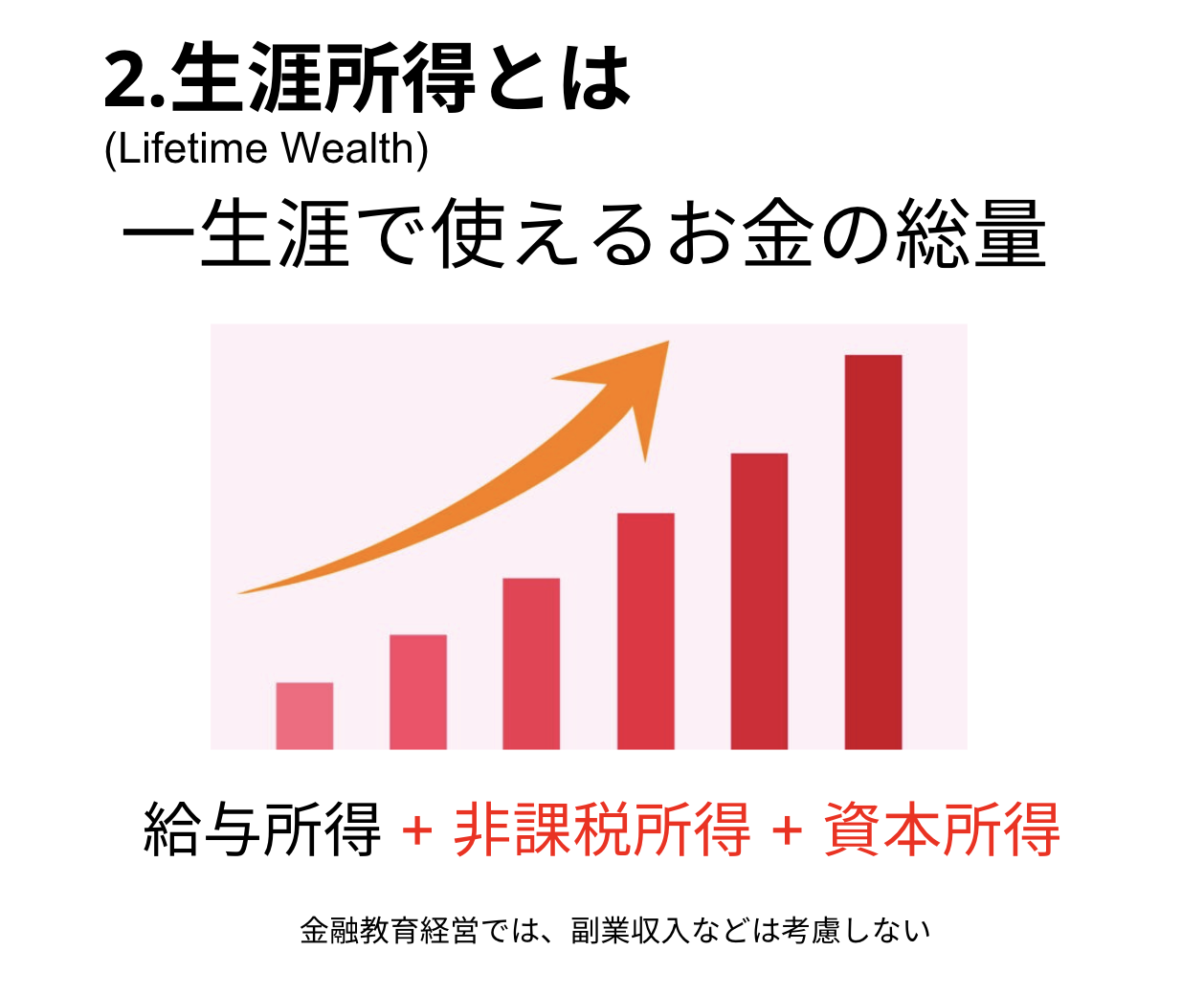

キーワード②:生涯所得

生涯所得とは、一生涯を通じて個人が使用可能なお金の総量を指す概念であり、英語では「Lifetime Wealth」です。

これは単なる年収や退職金の合計ではなく、給与所得、非課税所得、資本所得を合算した包括的な指標です。具体的には、毎月の給与や賞与などの給与所得に加え、企業型DC(確定拠出年金)の拠出などを通じた非課税所得、さらに資産運用によって生み出される資本所得を含めて考えます。

なお、金融教育経営の文脈においては、副業収入や不動産所得などは原則として対象に含めません。

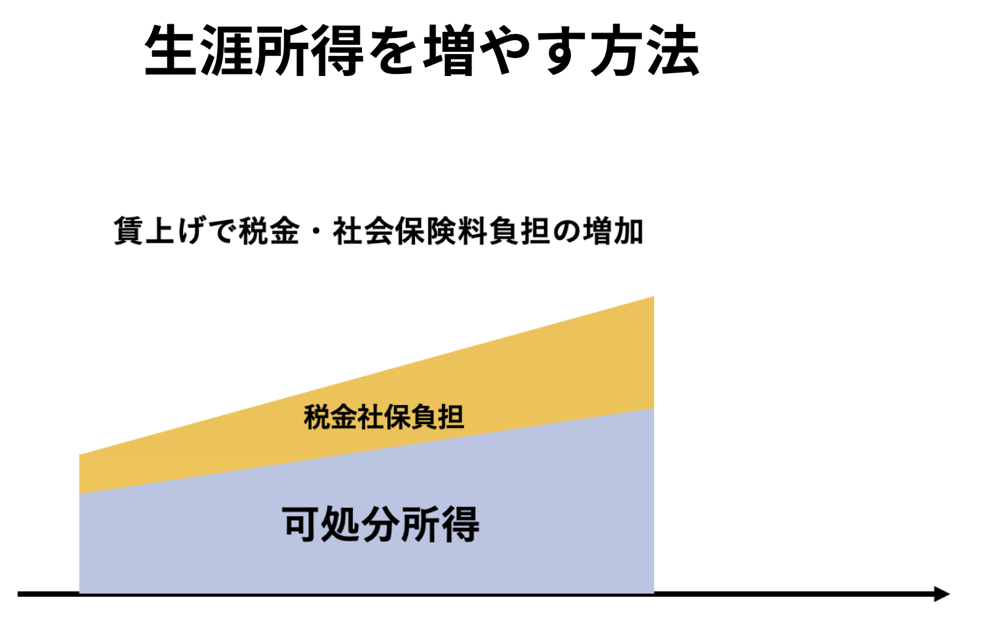

生涯所得を増やすうえで、最も基本かつ重要なのは賃上げです。賃金水準の上昇は、生涯にわたる所得の基盤を強化します。

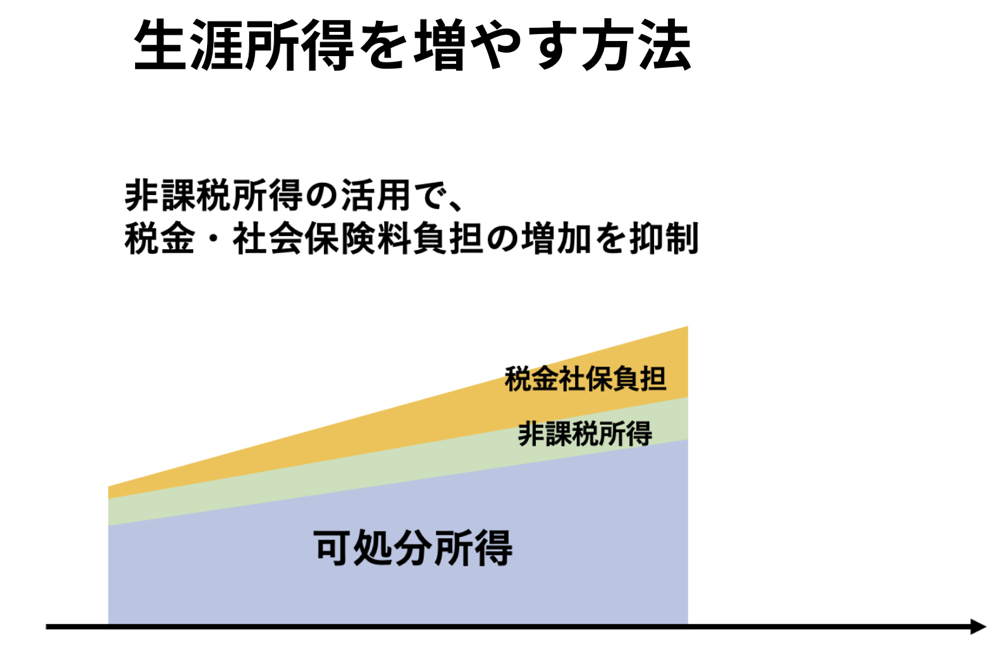

一方で、賃上げに伴い所得税や社会保険料の負担も増加するため、名目収入が増えても可処分所得が十分に増えないケースもあります。

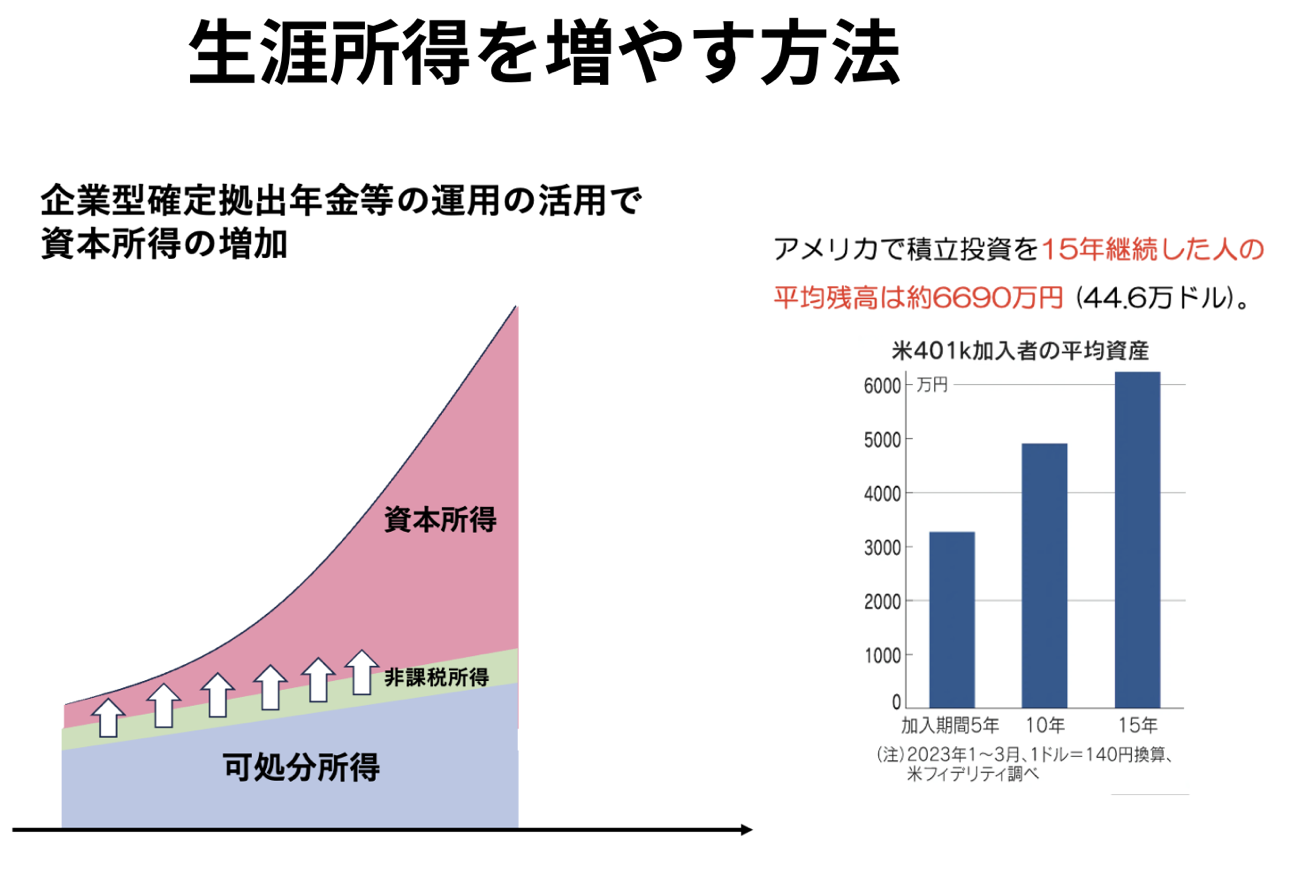

そこで重要となるのが、非課税所得の活用です。企業型DCなどの制度を活用することで課税を抑制し、手取りベースの可処分所得を高めることができます。

さらに、その可処分所得を中長期的に運用へ回すことで、資本所得を構築・拡大することが可能になります。

アメリカでは、401kを15年間継続して積み立てた人の平均残高が約6,690万円に達しており(2023年時点)、これは一部の富裕層ではなく平均値である点が特徴です。

この事例は、単なる賃上げだけでなく、制度を通じた長期的な資本所得の形成が生涯所得の拡大において重要であることを示しています。

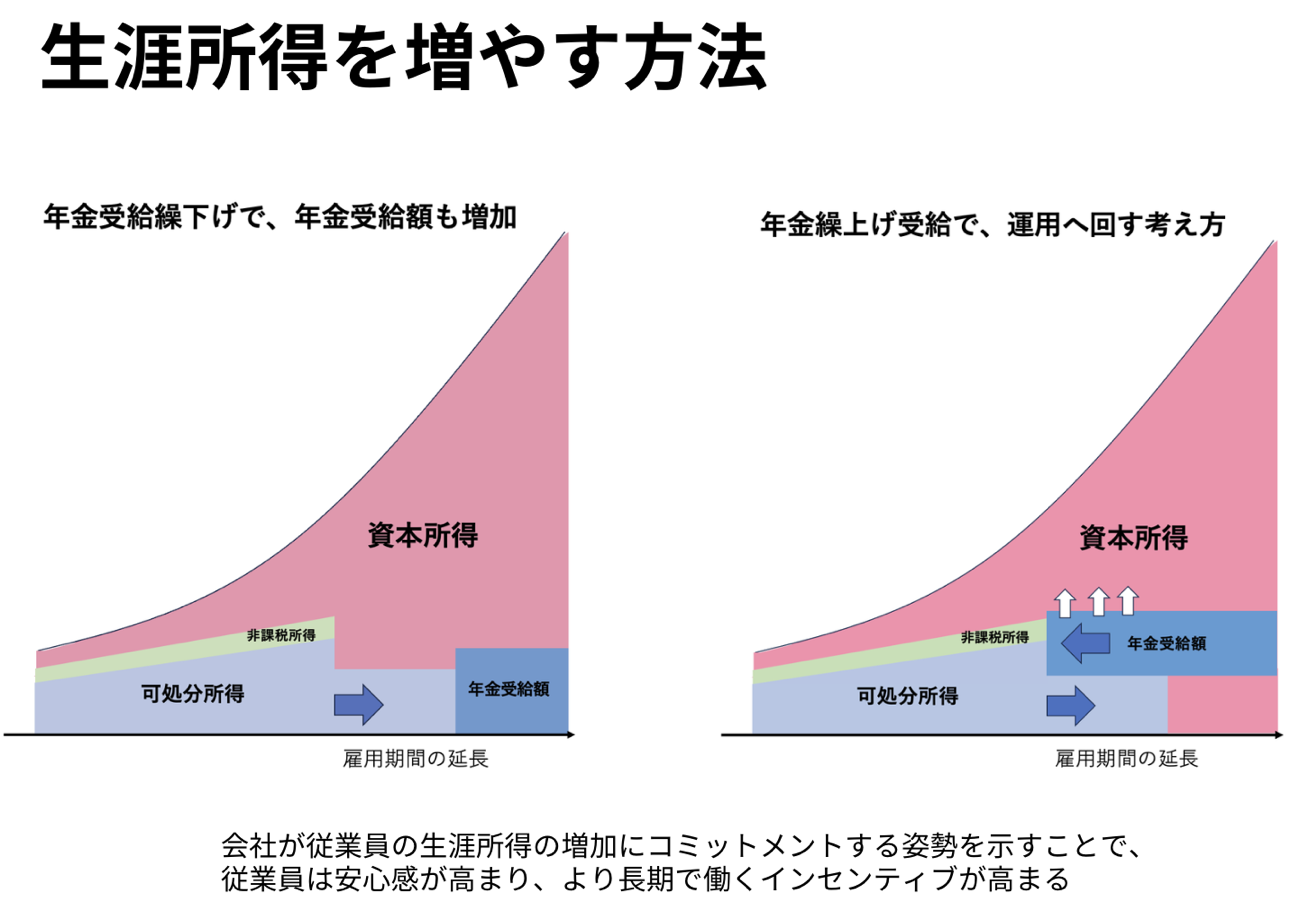

加えて、勤続年数の延長や、年金の繰り下げ・繰り上げ受給といったライフプラン上の選択も、生涯所得に大きな影響を与えます。

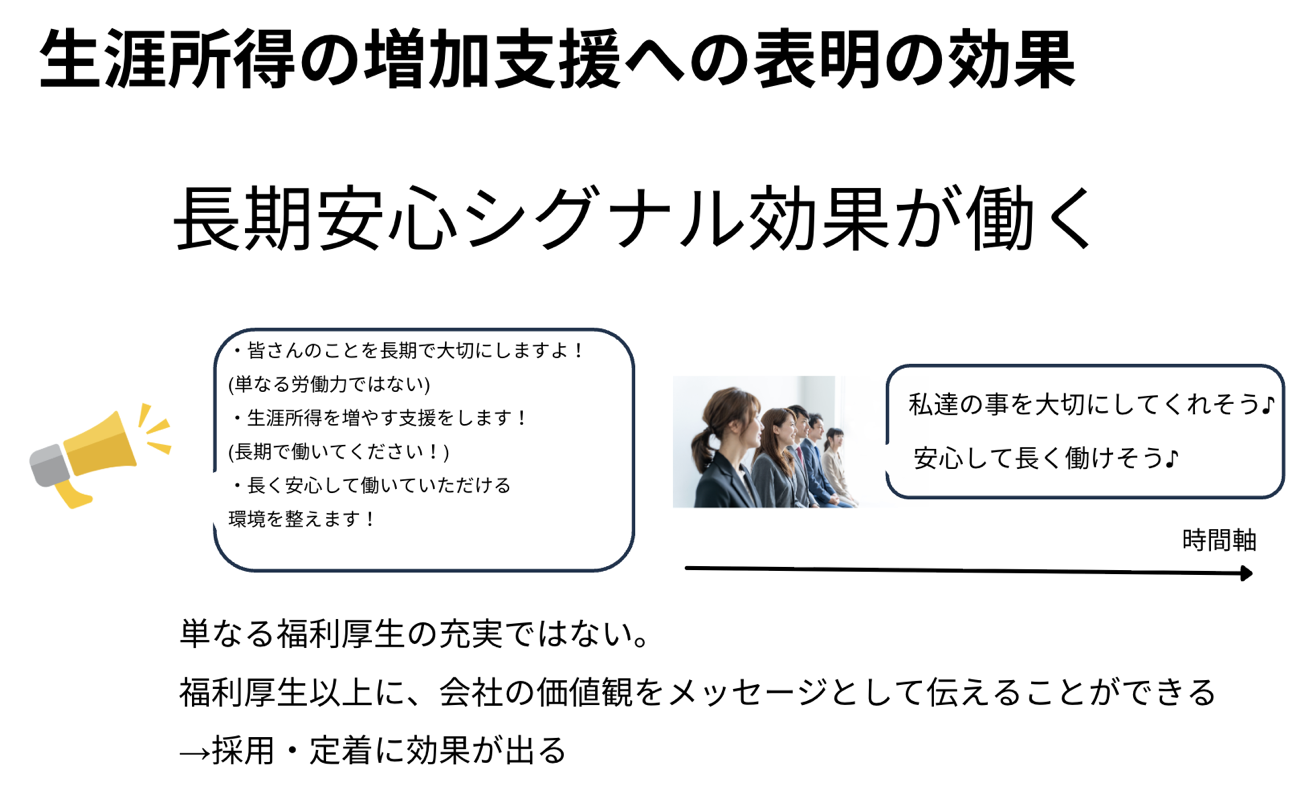

企業が金融教育の機会や個別アドバイスを提供することで、従業員はこれらの選択肢を理解し、主体的に判断できるようになります。

その結果、将来に対する見通しが明確になり、経済的ストレスや不安が軽減します。

この取り組みは、ランチ補助や交通費補助といった短期的・消費型の福利厚生とは本質的に異なります。

従来型の福利厚生が「制度があるかどうか」を示すものであるのに対し、金融教育経営は、会社が従業員の人生全体にどのように向き合うかという価値観やメッセージを伝えるものです。

会社が従業員の「生涯所得」を増やすことにコミットメントする姿勢が、従業員から共感と支持を集めます。それが従業員の経済的な安心感を高め、長く働き続けたいという意欲の向上につながる「長期安心シグナル効果」が生まれ、採用力や定着力の向上にも寄与します。